【卓创发布】新鲜出炉的行情在这里

来源:kaiyun.com 发布时间:2024-02-11 08:11:32

乙烯:本期亚洲乙烯价格出现小幅下滑。随着东南亚部分贸易商开始抛售货物,乙烯成交松动,价格明显回落,但受乙二醇苯乙烯价格高企及盈利较高等因素,贸易商多认为亚洲乙烯继续大跌空间存在限制。丙烯:韩国当地下游需求旺盛,出口量有减少预期,进口丙烯美盘报价高位,但高价位货源成交暂未听闻。东营港进口丙烯货源较为充足,商谈水平参考山东当地主流成交价格。外盘丙烯价格倒挂,下游对高价位丙烯采购需求有限。卓创预计,下周外盘丙烯市场震荡为主。丁二烯本周外盘维持整理走势,市场商谈消息有限。目前市场2-3月份可售货源不多,贸易商低价出货意向不高。下游采购心态亦较谨慎,暂无成交消息听闻,市场观望气氛亦存。本周,国际油价高位震荡,但亚洲石脑油需求面表现不佳,整体下探后温和震荡。不过,由于周初亚洲石脑油价格基数较低,故,本周亚洲石脑油周内均价继续下滑。

塑料——PE:期货大幅回落压制市场气氛,部分成交继续下滑,伴随价格回落,部分或有逢低采购,给予市场一定支撑,但整体变化幅度预计有限。PP:现货市场供需矛盾,现货市场走势主要跟随期货波动。市场高价位成交难度增加,部分下滑。预计近期维持小幅整理走势。PVC:期货大幅下行,现货参与者心态受一定的影响,部分贸易商让利出货,价格重心小幅下移,但交投僵持。下游刚需采购为主,市场消息面平静,预计短期PVC市场窄幅整理。EVA:终端工厂备货积极性不高,市场成交受挫。贸易商谨慎报盘,出货阻力较大,预计下周供需基本面变动不大,价格或延续弱势整理态势。ABS:恐高心理存在,流通领域货源转移缓慢,一手商走量不易。然而生产商挺价限制市场让利幅度,短线市场或窄幅走低为主。PS:市场供货压力不大,但终端采购热情低迷。成本下移,出厂价存小幅下调空间,短线PS或盘弱整理。

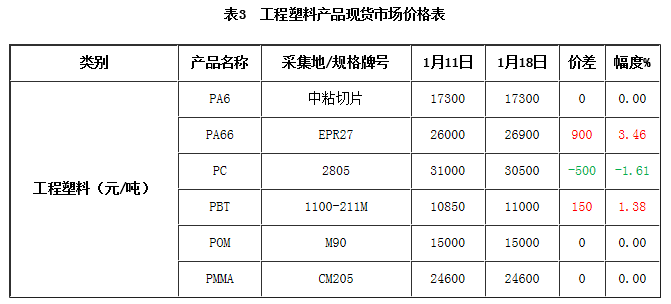

工程塑料——PA6:春节将至,下游需求面表现一般,预计短期市场平淡运行。PA66:货源紧俏支撑下,聚合工厂及持货商低价惜售,预计下周市场保持强势运行。PC:市场货源增加,需求有限,出货速度迟缓,行情延续下滑。短期暂无明显利好支撑,市场或延续弱势整理态势。PBT:原料BDO价格高企,PTA也在高位震荡,PBT工厂偏强心态,市场低价货源退市,预计短线市场低价继续减少。POM:市场交投气氛相对平稳,国内供需面短期无明显变化,预期行情延续整理为主。PMMA:目前国内多数主流工厂价格波动有限,下游需求面表现平平,近期市场交投欠佳,预计后市弱势盘整可能性较大。

再生塑料——PE再生料市场内毛料货紧价挺,生产延续低位,颗粒货源供应偏紧为主;部分交投略好的地区颗粒价格出现小幅调涨。预计下周小单交投为主。PET再生料再生化纤市场量价齐升,加之冬季瓶片供应持续紧张,市场行情报价不断上涨。清洗厂出货情绪一般,成交基本一单一谈。PP再生料毛料货紧撑盘,整体成交乏量,多零星小单。再生厂家随行就市,心态尚可,下游需求疲软,交投两淡。预计下周以稳为主。EPS再生料实盘稀少,场内货源难寻,加之下游开工低位,再生厂家生产受限,出货受阻,多谨慎观望。预计下周横盘整理为主。PVC再生料本周市场内成交气氛延续平稳,走货小单为主;货源供应量不高,报价暂时持稳为主。预计下周刚需撑盘。ABS再生料目前市场整体成交气氛较为清淡,价格维稳。开工依然处于低位,货源偏紧;下游需求疲弱,实盘乏量。卓创预计下周小单交投。PA再生料再生厂家加紧生产,回料现货不多,实盘小单交投为主,下游刚需拿货。预计下周运行平稳。PC再生料新料略有下调,下游拿货谨慎,再生厂家现货偏紧,货少撑盘。预计下周报盘暂稳。

橡胶——天胶本周天胶价格涨后回跌,较上周四重心下滑200元/吨。市场供应压力依然不减,需求未得到一定效果提升,整体僵持格局未有摆脱。预计下周弱势窄调为主。合成橡胶本周丁苯顺丁橡胶市场报价重心走高。供价上调,加之分销商持有货源不多,市场报盘重心随之上行。终端开工平稳,原材料的采购多维持刚需,市场交投小单延续。预计下周国内丁苯顺丁橡胶市场报价区间整理的可能性较大。SBS本周国内SBS市场呈现涨跌互现,干胶受货源利好支撑,市场报盘稳中有升,少量下游启动冬储,均对市场形成支撑。油胶报盘虚高,鞋材开工快速回落。预计下周SBS市场仍将延续涨跌互现。

特种橡胶——特种橡胶本周特种合成橡胶市场小幅波动,其中丁腈橡胶、异戊二烯橡胶及氯丁橡胶维持相对来说比较稳定。丁基橡胶因市场货源供应有限、国内工厂出厂价格上调影响,市场报价小幅走高。而三元乙丙橡胶市场吉化4045近期市场货源稍多,较高报价逐步减少,成交重心降低;而其他牌号维持稳中上行趋势。

芳烃——纯苯:下周偏强整理,中石化调涨,原油走高,支撑人民币窄幅上涨。下周窄幅偏强为主。甲苯:原油高位回落、廉价国产资源冲击市场,下周市场跟随原油震荡调整为主。二甲苯:原油高位回落、调油需求有所放缓,但库存水平继续下降,下周市场预计弱势调整为主。苯乙烯:多空相持,苯乙烯市场维持窄幅震荡。预计下周震荡趋势持续。

中间体及化纤——PTA由于聚酯需求转弱以及PTA供应稳步增加,PTA流动性紧张格局得到一定的改善,但供需矛盾尚不突出,因此预计PTA弱势整理为主,下跌空间存在限制。丙烯腈:现货供应持续紧张,贸易商持货心态乐观,报盘逐步上探。短线预计走势延续坚挺。CPL:场内货源供应小幅收紧,下游接盘气氛维持清淡,加上成本支撑较足,厂家暂维持心态平和,料下周市场盘整震荡。聚酯切片:切片原料弱势运行,且下游需求持续不振,短线看切片市场或将有一定下滑的风险。

酚酮及下游——苯酚:需求不振,市场买气持续清淡,场内持货商倒挂出货,预计下周市场探底继续。丙酮:买气持续平平,持方让利走货。买盘持续一般,不排除延续偏弱可能。ECH:新单买气减弱,部分中间商低价报盘,海力报盘稳定,业者预期不佳多观望,料下周延续弱势。双酚A:终端制约明显,市场买气惨淡,商谈重心无量空跌,预计下周市场弱势整理后或企稳。环氧树脂:下游需求表现较差,液体树脂工厂让利接单,固体树脂让利空间比较小,业者心态不佳,料下周震荡走低。

醋酸——冰醋酸:周内华谊公布2号冰醋酸装置因故障停车检修,重启时间待定,冰醋酸市场供应紧张状况未有改善,多数业者看涨后市,华北、山东、华东地区工厂皆上调报盘,购销气氛较好。醋酸乙酯:本周下游对于当前价位醋酸乙酯抵触心理较浓,采购刚需为主。尽管当前醋酸乙酯社会库存量处于较低位置,但市场需求持续低迷,部分下游工厂表示年底前并无大量备货的计划,受此影响,醋酸乙酯持货商出货不畅,成交重心下移。醋酸丁酯:本周原料醋酸价格持续上行,醋酸丁酯生产所带来的成本高涨,生产厂商压力较大,利润几成倒挂之势。然下游业者对于当前价位抵触心理较强,除满足刚需外,几无采购操作,从而致使持货商推价难度较大,醋酸丁酯市场陷入僵持状态。酸酯市场周内丙烯酸及酯市场商谈横盘僵持,上下两难。原料面宏观原料上涨以及丙烯高位上涨,提振市场氛围。但周内行业开工负荷提升,且需求淡季,刚需支撑力度不强,市场拉涨动力有限。卓创预计,下周丙烯酸及酯市场商谈重心延续僵持整理的概率较大。

化纤产品——涤纶短纤:本周涤纶短纤价格止涨趋稳,但受产销持续疲软拖累,预计下周部分偏高货源或有窄幅下滑风险。涤纶长丝:原油上涨对市场行情形成利好支撑,但终端纺织整体开机率下滑,市场产销数据连续疲软,涤纶长丝市场行情或面临调整压力。锦纶6切片:成本端支撑良好,场内合约价成交为主,行情暂稳整理。腈纶短纤:成本压力巨大,吉林化纤腈纶售价大幅调涨,市场交投重心逐步跟进。短纤估横盘震荡。粘胶短纤:粘短行业开工降至近一年内低位,供应面偏强,支撑市场。料下周市场震荡偏强。氨纶:成本端支撑力度有限,厂家供货仍显充裕,下游终端市场实际的需求谨慎不足,成交多以小单且商谈为主,料下周氨纶市场延续弱势震荡。

助剂——苯酐市场整体供应水平不高,工业萘及萘法苯酐价格仍稳健,部分业者挺价心态保持,但终端需求仍在减弱,料下周苯酐市场区间震荡。成本仍在高位,DOP亏损压力不减,业者稳价心态保持,但终端需求跟进有限,部分工厂已陆续开始放假,料下周DOP弱势震荡。硫磺:本周随着外盘继续回落且需求无实质性支撑,国内硫磺市场延续弱势整理,交投氛围冷清,业者观望情绪不减。炭黑本周炭黑企业装置延续限产态势,局部地区煤焦油等原料油价格大大反弹,利空炭黑生产所带来的成本,但同时有利于炭黑企业稳定价格,市场观望情绪浓厚。氧化锌本周国内部分氧化锌企业报价出现小幅回落,主要由于临近农历春节,企业通过降低报价方式来向下游企业出更多的货量,但由于原料成本小幅上升以及燃料方面成本增加,大部分中大型氧化锌生产企业长单情况稳定,报价出货持稳为主。

有机醇——甲醇:港口持续封航,市场受到短时供应偏少影响,价格上推,但进口船货仍有集中到港卸货,市场看空心态逐渐放大,预计后市市场下行概率偏大。乙醇:需求制约,本周价格快速回落,目前价格已经至成本线附近。考虑到部分生产厂商库存明显,料下周小弱运行概率仍存。乙二醇:下周走势震荡偏弱,虽港口库存保持跌势但需求转淡的预期使得商家整体心态趋于谨慎,料下周震荡偏弱。二乙二醇:库存持续上行,相关这类的产品亦高位回落,需求面持续低迷,持货商出货心态积极,料下周二乙二醇市场延续震荡偏弱走势。正丁醇:大宗商品回落导致谨慎预期再起,另局部工厂调降让利出货,预计下周偏弱运行概率大。辛醇:周内山东局部调降让利出货,新单成交趋淡明显,预计下周市场强势局面难再现。

聚氨酯原料——TDI:近期供需两淡,随着需求继续转弱,预计下周交易仍然疲弱,而现货流动性差仍对价格有一定支撑,短线行情高位盘整。聚合MDI:本周国内聚合MDI市场延续跌势。国内厂家心态有所分歧,贸易商对市场信心多不足,随行出货为主,下游采购谨慎。卓创预计下周国内聚合MDI市场或难止跌。纯MDI:周内货量紧张继续支撑持货商高报,零星新单商谈上移。万华宁波一套待恢复,锦湖缩量,料下周供需皆淡,继续平淡高位。环氧丙烷:本周环丙市场勉强支撑后开启下行窗口,下游及终端高位抵触情绪高,周中北方环丙工厂新单拉开低价帷幕。料下周阶段性探底企稳。丁酮:下游采购兴趣薄弱,市场行情报价继续下跌,但工厂联合挺价周末价格趋稳,预计下周市场阴跌为主。己二酸:周内己二酸市场需求欠佳,中间商高端报盘窄幅回落,业者心态出现分歧。预计下周市场整体交易重心下移。软泡聚醚:本周软泡市高端连日阴跌,南北高低端价差拉大,终端海绵工厂入市意愿清淡,现货成交难放量。周中原料环丙回跌,聚醚市场跟跌。料下周探底出货。BDO:供应端支撑,随天业停车厂家报盘上调,低出意向不强,下游询盘积极性降低,商谈还盘压价,交投僵持。预计下周僵持持续。

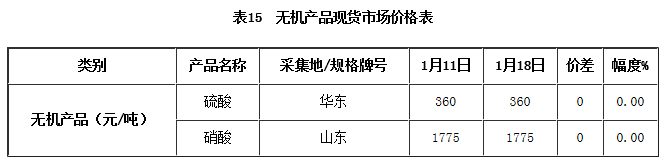

无机产品——硫酸市场震荡盘整,交投趋温和。供需表现淡稳,料下周酸市震荡盘整;浓硝酸市场整理运行,交投正常。酸企库存不显压力,料下周酸市窄幅小涨。

煤化工——粗苯:本周粗苯在下游积极采购及纯苯外盘连续推涨带动下重心推高,下周来看,节前下游存备货预期,限产及外盘偏强整理支撑,粗苯不乏再度探涨预期,但空间存在限制。煤焦油:供应偏紧,焦企挺价意志坚挺;下游部分产品行情大涨,下游原料买盘积极,加之春节补库,预计短线仍存上升空间。煤沥青:本周改质沥青市场涨价情绪增加,市场报价上涨,但实际成交价格暂无明显调整。预计下周或在原料上涨等因素带动下积极跟涨。工业萘:本周萘市在部分拍卖价格大涨及贸易商炒作等因素带动下呈现非理性上涨,且涨幅高达18%。下周来看,萘市虽成本支撑尚可,但终端抵触情绪或增加,预计下周萘市运行风险增加。加氢苯:本周外盘及粗苯上涨带动,加氢苯重心推涨,下周来看,备货预期下,外盘及原料支撑,市场维持窄幅整理,上涨空间存在限制。顺酐:本周顺酐下游有补货意向,市场成交气氛活跃。下周来看,顺酐市场供应方面或将减少,而下游面对春节假期仍存补货意愿,卓创预计下周顺酐市场或存稳中小涨之势。