2021年中国保险市场分析报告-市场规模现状与发展规划趋势

来源:kaiyun.com 发布时间:2024-04-29 17:48:08

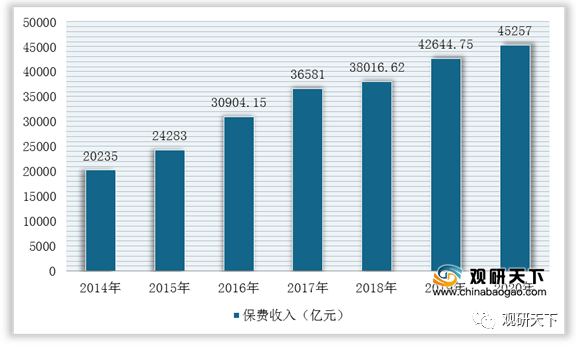

保险业是指将通过契约形式集中起来的资金,用以补偿被保险人的经济利益业务的行业。跟着社会风险意识提升,以及居民对自身及家庭的风险保障重视程度日渐提升,人民群众加大了对于保险行业的投保力度。根据银保监多个方面数据显示,2019年,我国保险行业保费收入为42644.75亿元,2020年达到45257亿元。

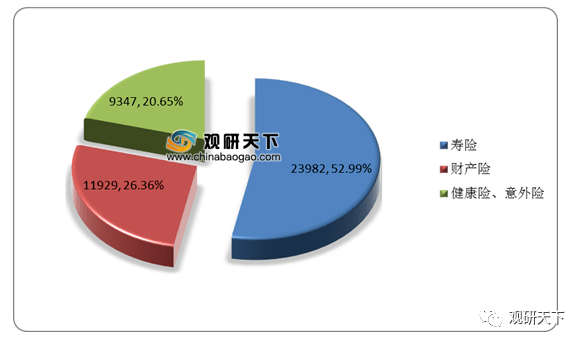

从险种构成来看,中国保险保费中,寿险占比达52.99%,财产险为26.36%,健康险以及意外险占比20.65%。

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国保险行业业内寡头垄断的市场格局逐渐被打破,垄断程度较低。作为一个提供服务和合约性产品的行业,并不是特别需要太多物质要素的投入,即不需要物质性资源。此外,还有很多人对保险业存在着主观偏见,甚至不信任保险公司,这也对供应商产生一定的压力。所以,市场始终处于供大于求的买方市场,供应商的议价能力较弱。

购买者主要是通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。我国保险行业的主要购买者都是普通大众,虽然由于近年来我国居民生活水平和家庭经济条件提高,保险意识慢慢地加强,但绝大多数花了钱的人保险产品缺乏专业性的认识,以至于没办法找到最适合个人情况的保险产品,这在某些特定的程度上降低了购买者的议价能力。

但是,由于我国保险行业竞争较为激烈,国内几家大型保险企业为争夺市场占有率而进行价格战和推销战,这直接引发费率普遍较低、保险产品数量繁多但同质化现象严重。所以,从购买保险者角度来说选择余地多,整个保险市场处于买方市场,从而增加了购买者的议价能力。因此,总的来看我国保险行业购买者的中等偏强。

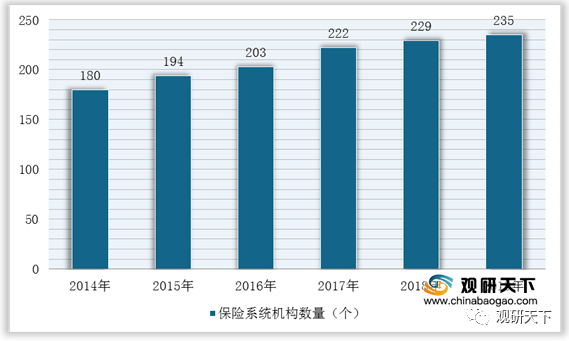

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场占有率的竞争,最后导致行业中现有企业纯收入水平降低,行业竞争更激烈。随着我们国家保险市场准入机制的逐渐完备,新市场主体相继产生,不断有新的保险企业成立加入保险市场的竞争中。根据国家统计局数据显示,我国保险系统机构数从2014年的180个增长至2019年的235个。

两个处于同行业或不一样的行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种各样的形式影响行业中现有企业的竞争战略。目前,我国保险行业最具有竞争力的替代品有金融理财产品、互联网保险。其中,如果将保险产品作为一种投资理财的手段来说,包括银行储蓄、多种投资在的金融理财产品都可作为替代品。此外,从2014年以来互联网保险公司发展迅速,在业务领域和服务产品上与保险行业的业务有所重合,并且互联网保险凭借着自身的便利性,对现有的保险行业构成较大的威胁。综上所述,我国保险行业替代品的威胁较大。

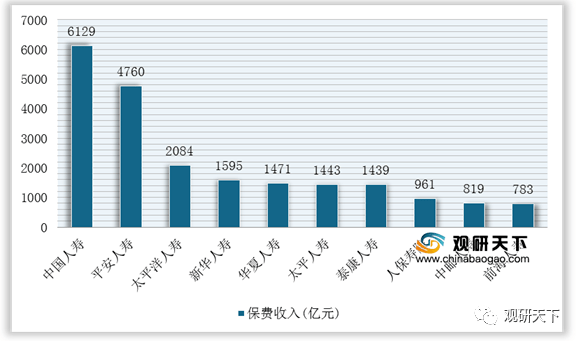

我国保险市场之间的竞争激烈,行业集中度较高。依据数据显示,2020年,我国人身险CR3达到40.96%,CR10为67.84%,财产保险CR3为63.64%。具体来看,2020年,我国人身保险公司保费收入排名前十位,公司分别为中国人寿、平安人寿和太平洋人寿,保费收入分别是6129亿元、4760亿元和2084亿元,市场占有率占比分别为19.35%、15.03%和6.58%。

在财产保险方面,2020年,我国财产保险公司保费收入排名前十位,公司分别人保财险、平安财险、太平洋财险,保费收入分别是4320亿元、2858亿元和1467亿元,市场占有率占比分别为31.08%、21.04%和10.80%。

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2021年中国保险市场分析报告-市场规模现状与发展规划趋势》涵盖行业最新数据,市场热点,政策规划,竞争情报,未来市场发展的潜力预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业精准把握行业发展形态趋势、市场商机动向、正确制定公司竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展的新趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全方面了解行业及对本行业来投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资商等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国家统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。本研究报告采用的行业分析方法有波特五力模型分析法、SWOT分析法、PEST分析法,对行业做全面的内外部环境分析,同时通过资深分析师对目前国家经济发展形势的走势以及市场发展的新趋势和当前行业热点分析,预测行业未来的发展趋势、新兴热点、市场空间、技术趋势以及未来发展的策略等。