宏观利好提振本周PE主力重回8000元!

来源:kaiyun.com 发布时间:2024-05-01 22:30:17

本周PP市场行情报价整体回落。本周油价继续下探,丙烯价格松动,成本支撑减弱。供应端相对平稳,虽然新装置投产推迟,但是降负荷有限。需求端依然偏弱,成交不佳。PP期货一度大跌,但是随着商品气氛回暖期价止跌反弹,对现货有一定支撑,但是现货反弹难度较大,目前拉丝普遍在8000元/吨以下。

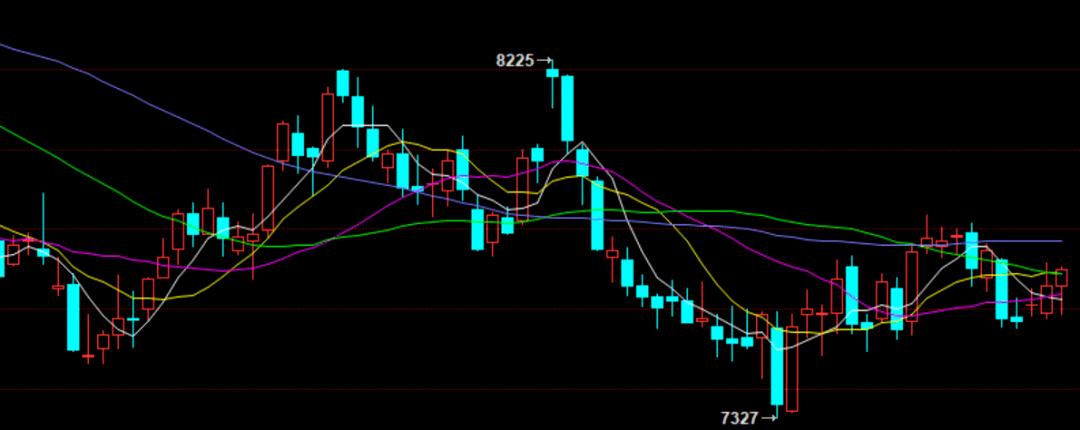

本周PP主力01合约继续宽幅震荡,但是仍未摆脱震荡区间。周初期价一度大跌,但是随后止跌反弹,周五重回7700附近。目前PP依然难以摆脱震荡区间,基本在7500-7800之间震荡,空头略占优势但是并未形成压制,且PP在前低附近支撑较强,PP更多跟随宏观情绪震荡。目前宏观情绪在降准与疫情之间来回切换,缺乏指引,预计短期内继续震荡整理。

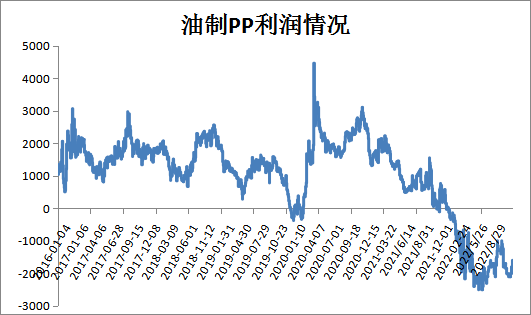

本周国际油价继续回落,布伦特跌至85美元附近,WTI跌破80美元大关。本周油价影响因素有限(一度传言欧佩克增产50万桶/日导致油价暴跌,但是证伪后收复跌幅),更多是对未来需求担忧,导致油价继续下行。油价大跌缓解PP成本端压力,油制PP亏损有所修复,目前在1500元/吨附近。

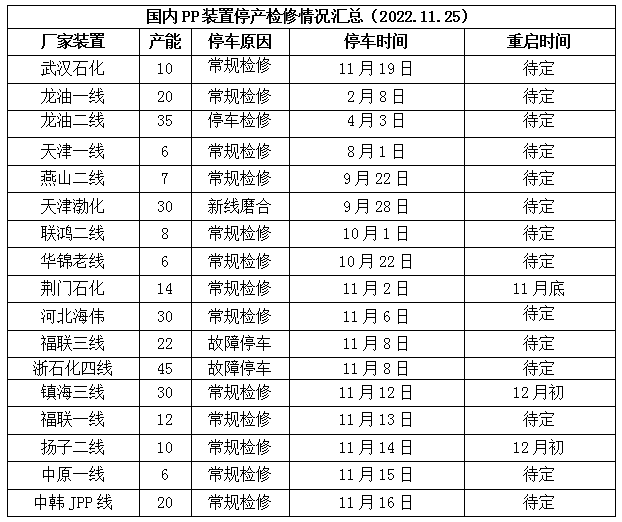

本周PP PP装置相对来说比较稳定,开工率变化不大,目前维持在90%附近,较上周提高2%,较上月同期高1%。较去年同期低2。目前PP开工率整体不高在90%附近运行,且新装置投产推迟普遍,供应压力暂时不大。

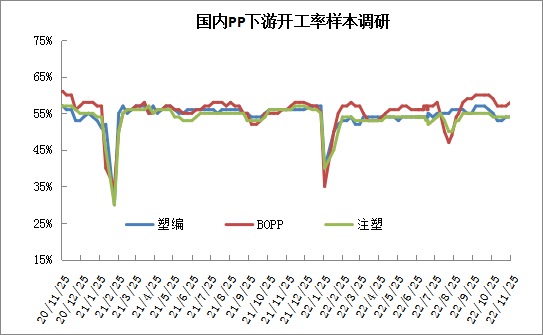

金九银十彻底结束,需求整体偏弱。宏观背景下需求难有实质性好转,下游开工率整体偏低,且全国疫情形势严峻,部分下游地区受一定的影响,需求端雪上加霜。不过随着年底临近,部分下游应对年底需求,备货积极性略有提高。

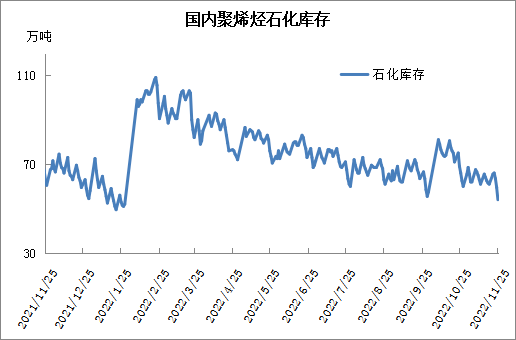

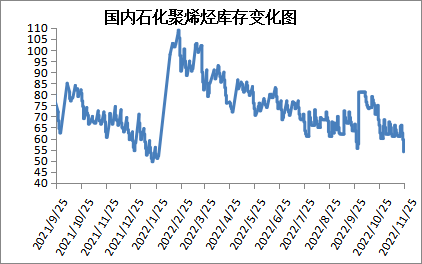

11月下旬石化去库再次提速,本周石化去库超10万吨,远高于上周,目前石化库存创出春节后新低,也是历史同期最低点,暂无仓库存储上的压力。目前上游检修装置较多,新装置投产推迟,供应压力不大,近期价格下降后成交一度好转,加之月底石化考核任务,贸易商开单增多,促进石化去库提速。

近期PP持续震荡缺乏明确方向指引,虽然目前供应压力缓解,但是大幅降负的预期并未兑现,且需求整体偏弱,PP缺乏上涨动能。不过目前PP亏损明显且仓库存储上的压力不大,也对市场形成一定支撑,加之降息预期下气氛改善,短期PP有望止跌震荡,但是反弹有阻力。

本周聚乙烯价格下降后缓慢抬升,受消息面影响较大。周初市场回归基本面支配,供应压力下市场缓慢下跌;中旬开始受宏观消息面拉动,利好消息持续发酵,盘面走高带动市场行情报价缓慢抬升,下游工厂逢低阶段性补库,成交尚可,但是基差持续走弱。

本周塑料期货大跌后震荡走高。均线多头排列,MACD维持红柱,DIFF线和DEA线走势偏强;KDJ指标向上发散形成金叉,持仓量和成交量均呈下跌趋势。多头情绪偏强,技术面显示仍有上升空间,供应压力也略有缓解,预计 L01走势偏强,仅供参考。

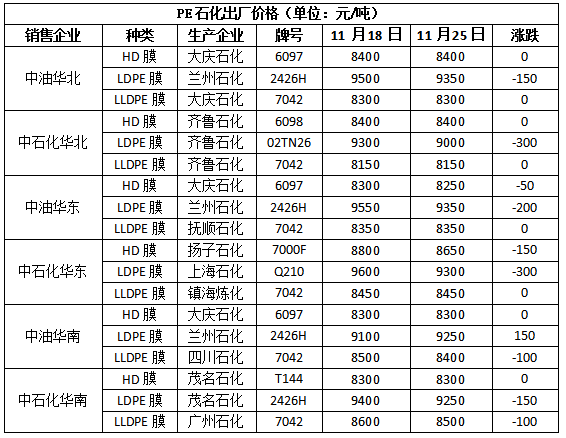

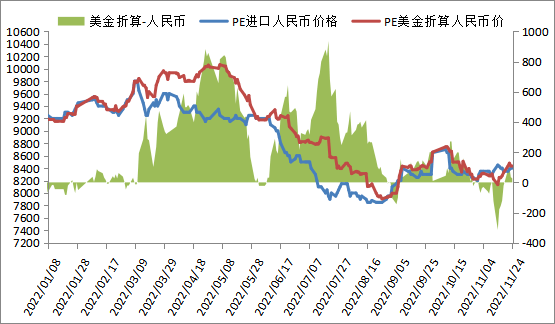

国际油价走势偏弱,周末按布伦特85.34,对标LL成本在9665左右,高LL出厂价14614左右,成本支持略有减弱。

本周PE进口线性美金主流价格小幅上涨,周末在950-960,折算人民币成本在8350-8450,市场主流8150-8250,高国产线

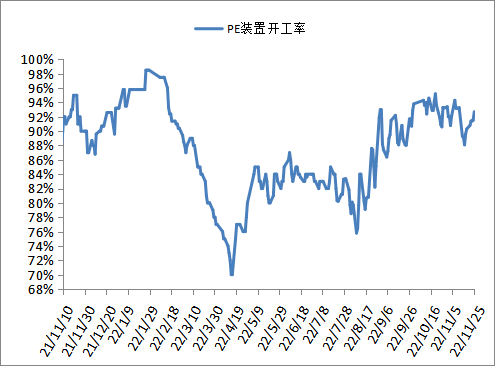

本周PE装置开车多于体内刚才, PE开工小幅上涨,在93%左右,比上周上涨2%,较去年同期上涨1%。PE上海石化全密度有开车计划,中沙天津有停车计划,预计PE开工负荷小幅走高。

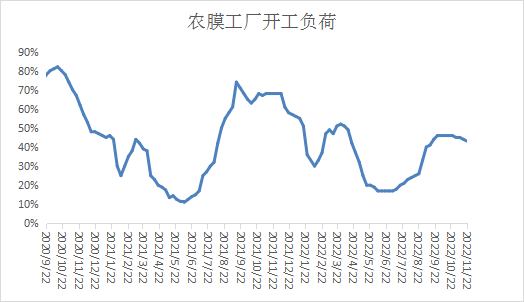

本周农膜开工负荷小幅下跌1%,农膜旺季尾声,开工负荷持续降低,订单跟进缓慢,逢低刚需补库为主,对聚乙烯支撑减弱。农膜旺季逐渐收尾,下周农膜需求继续减少,预计开工负荷小幅走低。

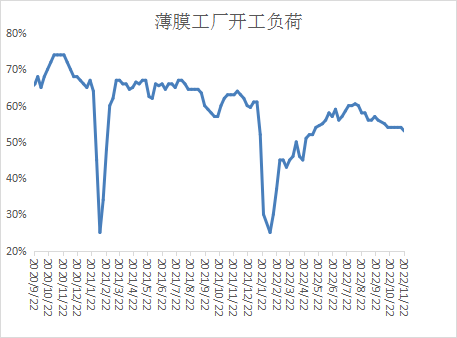

本周PE包装膜开工率小幅下跌1%左右,维持刚需采购,但是包装膜市场成交减弱,价格略有下跌,原料库存和成本库存均下降,包装膜心态偏弱。下周部分包装膜降进入淡季,刚需采购空间有下降预期,预计PE包装膜需求小幅下滑。

截至11月25日石化聚烯烃库存在54万吨,较上周减少7万吨,石化去库加快。市场下跌后虽盘面上涨,下游工厂逢低补库,刚需成交尚可;投机交易也趁机加入,市场整体交易气氛好于上周;再加上临近月底,市场资源有减少预期,进一步促进市场交投气氛,所以石化去库加快。

下周适逢月底,石化部分停销结算,供应略有减少,抵消石化开车供应;国际原油期货走势偏弱,但是国内宏观利好频现,抵消原油及疫情影响,心态偏强;下游需求继续减弱,逢低补库为主,阶段性刚需补库结束,对聚乙烯支撑有限。因此预计下周聚乙烯市场矛盾不大,横盘整理为主,仅供参考。